作者:子非鱼01 | 超预期降息了

毫无意外,市场降息了。

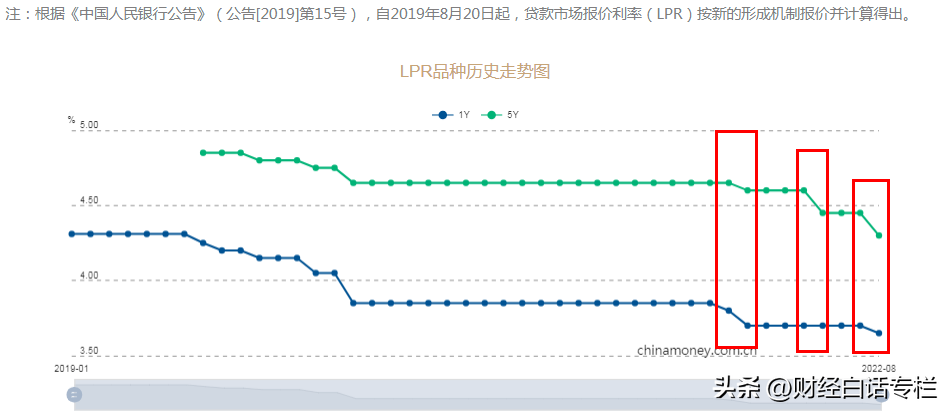

8月22日,央行将一年期贷款市场报价利率(LPR)从3.7%下降至3.65%;将5年期贷款市场报价利率(LPR)从4.45%下降至4.3%。

也即一年期LPR降息5个基点,5年期LPR降息15个基点。

来源:中国货币网

这次降息,一个情理之中,两个意料之外。

情理之中的是降息本身的行为。因为早在8月15日,LPR的锚,也即一年期MLF政策利率降息了10个基点。

既然锚降息了,那LPR必然降息,大体便是如此。

两个意料之外在于,一年期MLF政策利率降了10个基点,市场预测LPR也会降息10个基点,但:

1、一年期LPR只降息了5个基点。

2、五年期LPR却降息了15个基点。

这是罕见的不对称降息。关键的三个问题来了:

第一,何以又要降息?

第二,为何会出现不对称降息?

第三,降息会带来什么影响?

下面便来一一解答。

降息了,你会买房吗多选会,成本下降了367不会,没钱2453继续观望818让子弹再飞一会儿954投票4347 人参与 还有 5 天 23 小时结束02 | 为何会又要降息

利率是货币的价格,降息便是降低货币的价格,以推动市场贷款意愿,推动贷款投资,推动消费,拉升GDP。

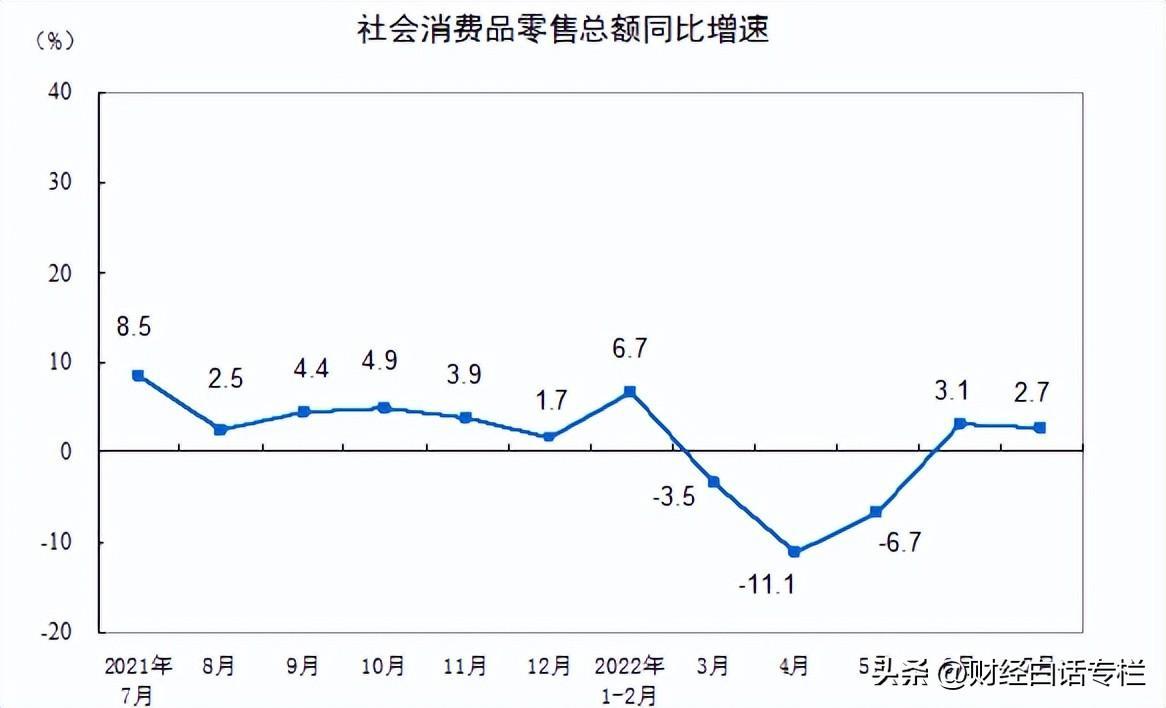

上半年,受国际复杂环境与国内多点散发的疫情影响,我们的消费、投资都承受着较大压力。

上半年的消费,在受疫情影响较为严重的3月、4月、5月都是负增长,6月份回归正增长,但六七月份的增速仍在低位。

来源:国家统计局

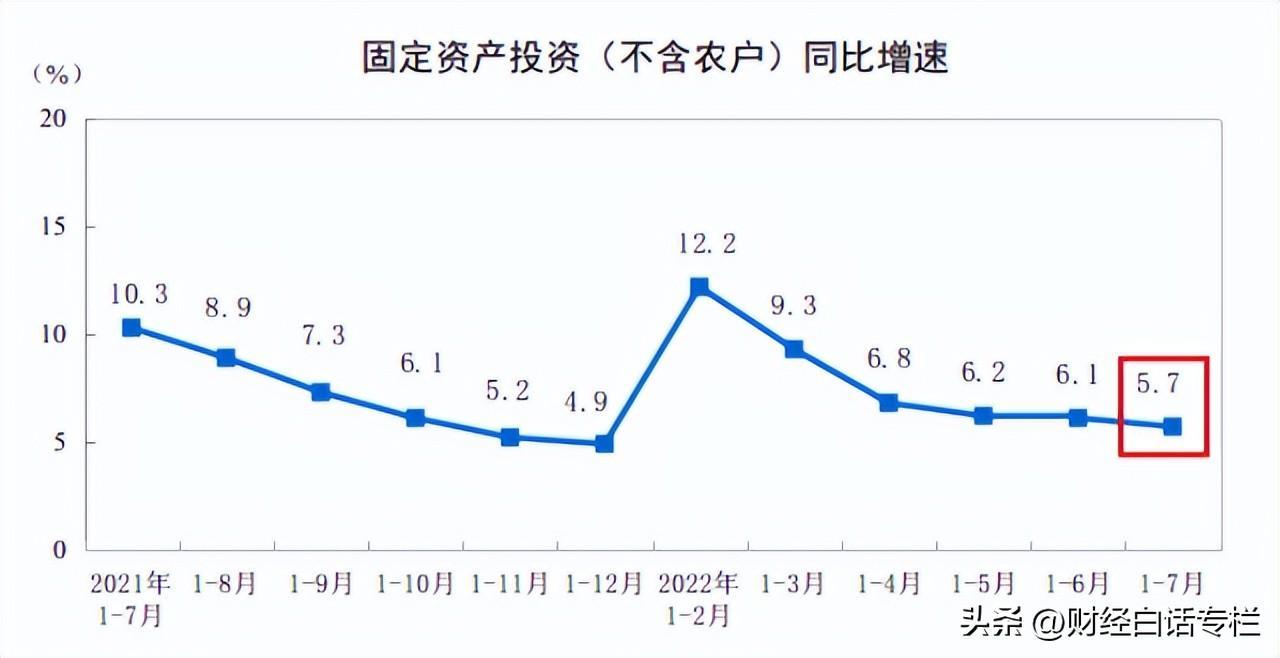

固定投资方面,增速一路下行,7月份只有5.7%。

来源:国家统计局

拉动经济增长的三驾马车,消费、投资和进出口,目前只有进出口表现不错,前两者都失速。

最终增加了经济增长,才有了二季度GDP只增长了0.4%,整个上半年增速只有2.5%的局面。以此想要完成全年既定的5.5%的目标,难度系数非常高。

最关键的是,在GDP增速放缓之下,我们的失业率不断创新高。

为了缓解这些压力,上半年已经进行了两次降息,市场上的货币供应量非常富裕。

央行公布的数据显示,7月份,广义货币(M2)余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点。

广义货币M2,是货币供应量。其增速,普遍认为是印钞速度。这个速度4月份就重回两位数。

从供应角度来看,市场不缺供应。

但是从需求角度来看,市场对贷款的需求却疲软。

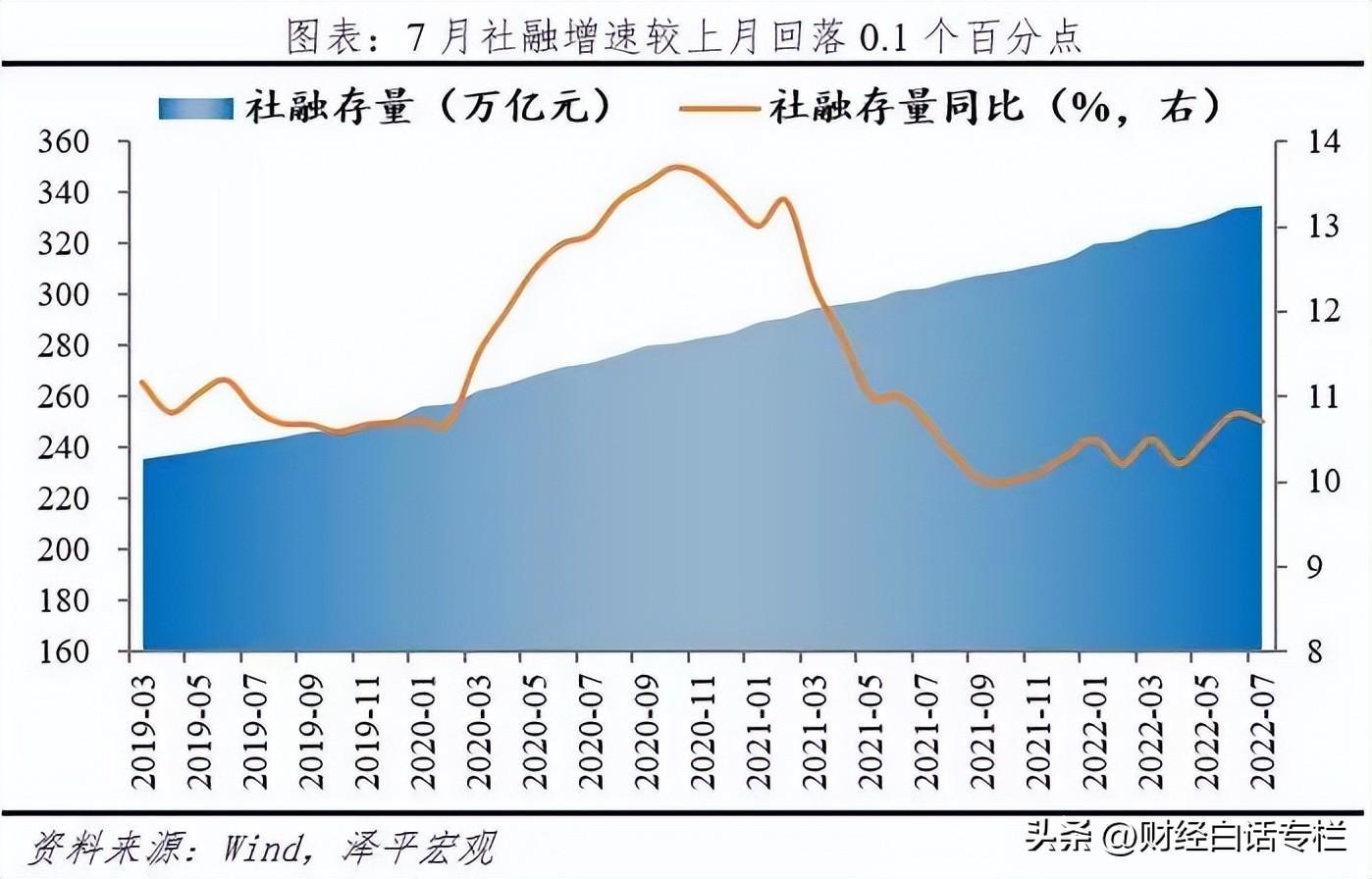

央行披露的数据显示,7月份社融增速10.7%,较上月回落0.1个百分点。新增社融规模7461亿元,较上年同期减少了3191亿元,创近六年新低。

社融是实体经济对资金需求的直接反映。

广义货币创新高,社融创新低,他们之间的差值,便是货币供应与需求之间的差距。

简单来说就是,市场上的水很充足,但没有多少人来接水。

所以,才有了又一次降息,进一步降低贷款利率,推动市场的贷款意愿,让更多的人来接水。

03 | 为何会出现不对称降息

一年期LPR降息5个基点,五年期LPR降息15个基点。两者降息力度悬殊。

要了解原因,还需要两种利率差别,一年期主要针对实体经济,五年期主要针对房地产。

政策利率降息10个基点,一年期利率却只降息5个基点,原因在于通胀约束。

7月份,我们的通胀率CPI已经达到了2.7%,创下年内新高,毕竟3%的目标线。

来源:国家统计局

央行的责任在于维护通胀率和金融稳定性。

按照通胀率来看,我们有较强烈的降息需求,但奈何我们的经济压力比较大,所以在保通胀与保经济的选择上,管理层的天平向保经济倾斜。

毕竟保经济,才能保就业、保民生、保稳定。

但又不能降得太猛,降太猛会加大通胀压力,加大货币贬值压力。

有人说,货币贬值不是有利于出口吗?对,但货币贬值却不利于进口。通胀太过,进口价格上涨,国内物价上涨压力会更大。

而五年期LPR超预期降息15个基点,主要是因为当下的房地产市场太冷了。

原本在五六月份建立起来的成交量微弱复苏力量,在6月底至今的楼市风波之下,戛然而止。7月份,楼市再次转跌。

销售方面,国家统计局数据显示,1至7月份,商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。

来源:国家统计局

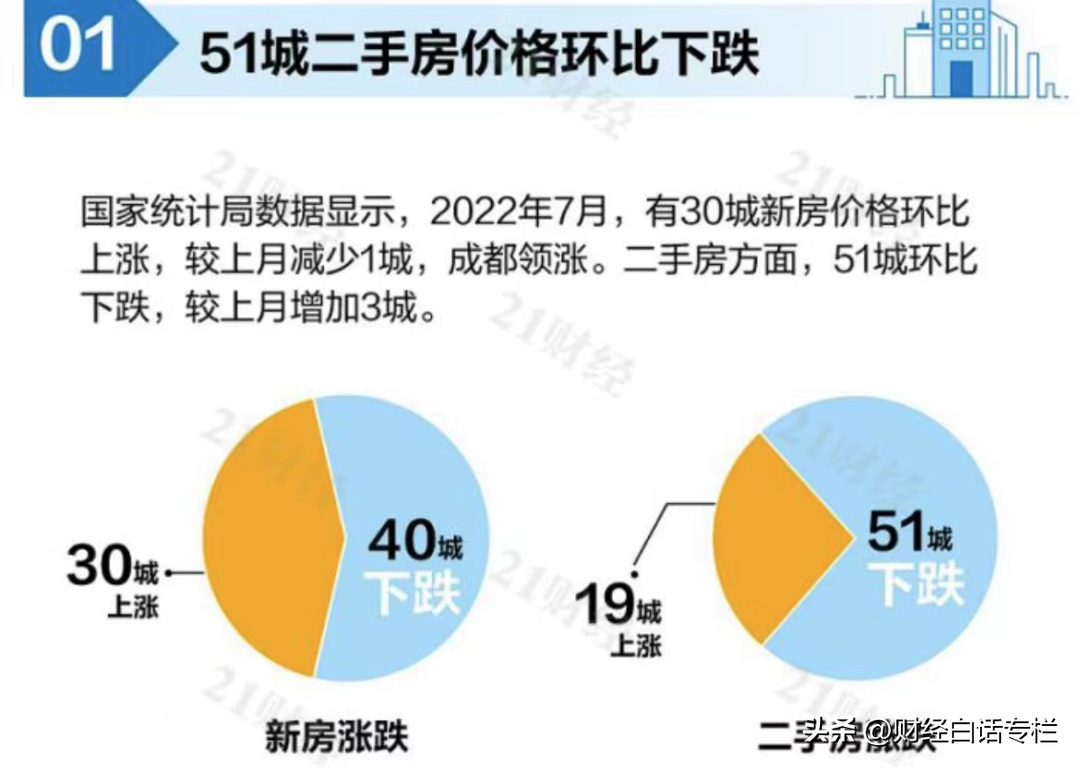

房价方面,国家统计局披露的数据显示,7月份70个大中城市,新房下跌城市40个,较之前增加了2个;二手房环比下跌城市51个,较之前增加了3个。

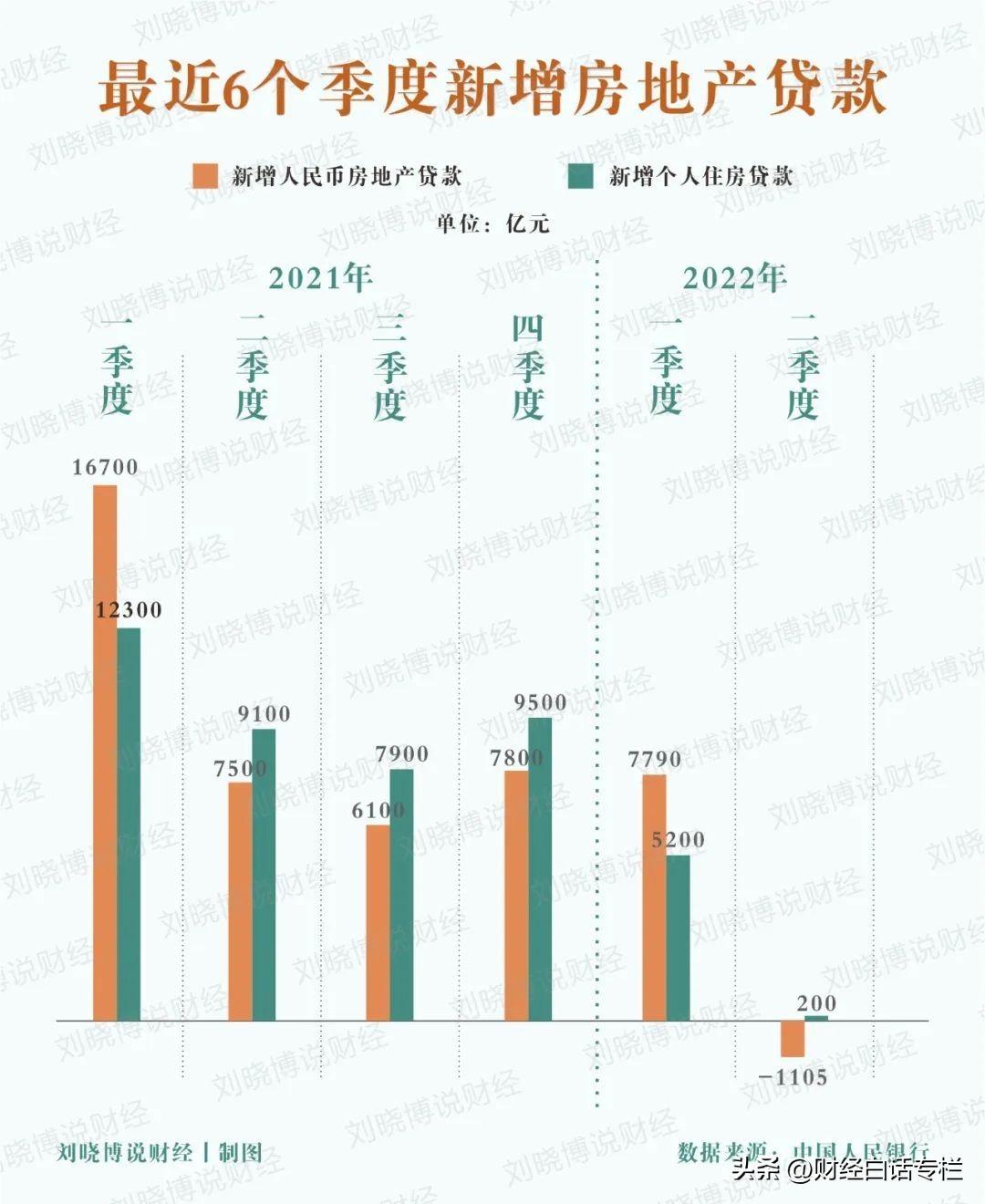

房贷方面,央行披露的数据显示,二季度新增个人住房贷款仅200亿,新增人民币房地产贷款-1105亿元。

这说明,几乎没有什么人贷款买房了,另外还有一大批人提前还贷,导致还贷的比贷款的还多,这才有了房贷余额成负数的现象发生。

同时,央行披露的7月份数据显示,7月住户贷款增量与上年同期相比,减少2842亿元,无论是与购房相关的中长期贷款,还是与消费相关的短期贷款都相对偏弱。其中,住户短期贷款增量同比减少354亿元,住户中长期贷款增量同比减少2488亿元。

没多少人贷款买房了。

当下的楼市,归纳起来就是一句话,成交量继续探底、房价继续探底、购房贷款继续探底。

在这种背景下,降息是必然的。

04 | 降息的影响

降息,降低了货币价格,贷款成本下降,理论上当然利好股市、楼市。

在利好之下,今天股市的表现已经说明了一切。

但对于楼市,理论利好还是难以转化为实际利好。

理论上,的确是利好,5年期LPR降至4.3%,按照此前央行的说法,允许地方政府在基准利率基础上下浮20个基点。

也即现在所有城市的首套房房贷利率,最低可以做到4.1%。

以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,月供减少88.48元,累积30年月供减少3.18万元。

房贷利率沉浮,本来就是市场调节购房需求的主要方法。利息减少,理论上会推动需求成交。

但当下的大环境之下,阻碍大家购房的不是贷款利率,也不是限购门槛,也是干瘪的口袋,不明朗的预期,不确定的收入与工作,以及如鲠在喉的问题楼盘。

这些主要影响因素不改变,无论是放开限购还是降息,都很难达到预期效果。

本号认为,在降息之下,在中心城市有购房需求,且对未来收入确定性高的人群,可以选择出手。

如果对未来比较迷茫,可以继续观望。毕竟当下的楼市正在发生三大改变:

第一,预期改变。永涨不跌的神话落幕,很多人对楼市的预期发生了改变。

第二,不确定性加剧。国家局势复杂严峻、国内疫情散发,加大了我们经济的不确定性,在这种背景下,我们的就业、收入和工作不确定性也在加大。

最终导致,存款的人越来越多,消费的人越来越少,更别说贷款消费。

第三,房地产市场目前仍在出清,尽管有保交楼明令,但出清仍会延续,买房的风险依旧在。

有此三变,降息很难达到预期效果。而且,在难以达到复苏楼市的基础上,还会引发更强烈的提前还款需求。

目前,提前还贷潮正在上演,其背后的原因,一方面是中产阶层对收入和工作不确定性的担忧,提前还款,避免未来房子成为法拍房。

另一方面则是存量贷款利率始终没有下调,之前很多人房贷利率在5.5%,有的甚至在6%以上,而现在的房贷利率不断下降,很多人选择提前还款,转向利率更低的抵押贷。

如今新的购房利率最低可以做到4.1%,这更会提升部分中产阶层的提前还贷需求。